AVA : qu'est-ce que c'est et qu'est-ce que ça change pour votre retraite ?

L'AVA en clair : un dispositif qui protège vos trimestres

Le système de retraite français repose sur un principe simple : vous travaillez, vous cotisez, vous accumulez des trimestres. Mais que se passe-t-il quand votre rôle d'aidant familial vous contraint à réduire ou cesser votre activité professionnelle ? Sans mécanisme de compensation, l’impact de l’aidance sur votre retraite peut être important car chaque année passée à aider se traduit par des trimestres en moins et une pension amputée.

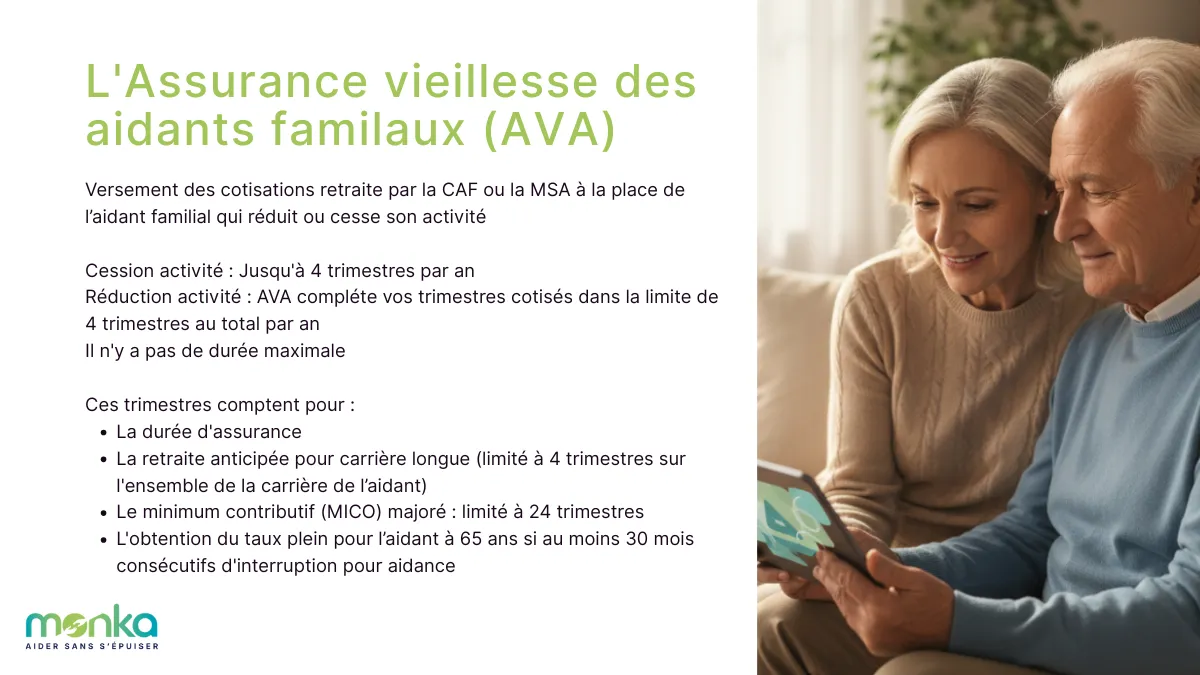

C'est exactement le problème que résout l'assurance vieillesse des aidants (AVA). Concrètement, lorsque vous réduisez ou cessez votre activité pour accompagner un proche, la CAF (Caisse d'allocations familiales) ou la MSA (Mutualité sociale agricole) verse des cotisations retraite à la place de l’aidant familial, directement à votre caisse de retraite. Vous pouvez ainsi valider des trimestres sans cotiser vous-même.

L'AVA a remplacé l'AVPF (assurance vieillesse du parent au foyer) pour les aidants avec la réforme du 1er septembre 2023 dans le cadre de la réforme des retraites. Ce changement a considérablement élargi le périmètre du dispositif : il n'est plus nécessaire d'avoir un lien de parenté avec la personne aidée, ni de partager le même domicile. Il suffit d'entretenir des liens étroits et stables et d'apporter une aide régulière et fréquente, à titre non professionnel.

Les cotisations AVA sont calculées sur la base du SMIC, soit 1 830 € brut par mois en 2026. Vos trimestres sont valorisés comme si vous travailliez à temps plein au salaire minimum. Ce n'est pas un bonus, c'est un droit.

Combien de trimestres pouvez-vous valider avec l'AVA ?

L'AVA permet de valider jusqu'à 4 trimestres par an pour la retraite du proche aidant s’il a complètement cessé son activité professionnelle. Si vous maintenez une activité à temps partiel, les trimestres AVA viennent compléter vos trimestres cotisés via votre emploi, dans la limite de 4 trimestres au total par an.

Il n'y a pas de durée maximale. L'AVA dure aussi longtemps que vous remplissez les conditions d'affiliation, sans plafond dans le temps. Il existe toutefois une exception avec le congé de proche aidant non indemnisé, limité à 1 an sur l'ensemble de la carrière.

Ces trimestres comptent pour :

- La durée d'assurance : ils contribuent à réduire ou supprimer la décote sur la retraite de l’aidant

- La retraite anticipée pour carrière longue : dans la limite de 4 trimestres sur l'ensemble de la carrière de l’aidant

- Le minimum contributif (MICO) majoré : dans la limite de 24 trimestres (soit 6 ans)

- L'obtention du taux plein pour l’aidant à 65 ans au lieu de 67 ans, si vous justifiez d'au moins 30 mois consécutifs d'interruption pour aidance

En revanche, les trimestres AVA ne comptent pas pour la surcote, il n’y a donc pas de majoration au-delà du taux plein.

Par exemple, vous avez 52 ans et vous interrompez votre activité pendant 2 ans pour aider votre proche. Sans l'AVA, ces deux années seraient comptabilisées à zéro dans le calcul de votre salaire annuel moyen (les 25 meilleures années de revenus qui servent de base à votre pension). Avec l'AVA, environ 21 960 € brut par an sont inscrits à votre compte retraite. Pour un aidant dont la carrière se situe autour du SMIC, ces 2 années maintiennent le niveau de la pension et évitent la décote. En revanche, si votre salaire habituel était nettement supérieur, ces années au SMIC feront légèrement baisser votre SAM si elles entrent dans votre « top 25 ». C'est une nuance à connaître pour anticiper l'impact réel sur votre retraite.

Si vous percevez un dédommagement aidant dans le cadre de la prestation de compensation du handicap (PCH), sachez que ce dédommagement ne génère pas de cotisations retraite. C'est précisément pour cette raison que l'AVA est indispensable, elle est le seul dispositif qui protège vos trimestres pendant que vous aidez.

Qui peut bénéficier de l'AVA ? Les conditions selon votre situation

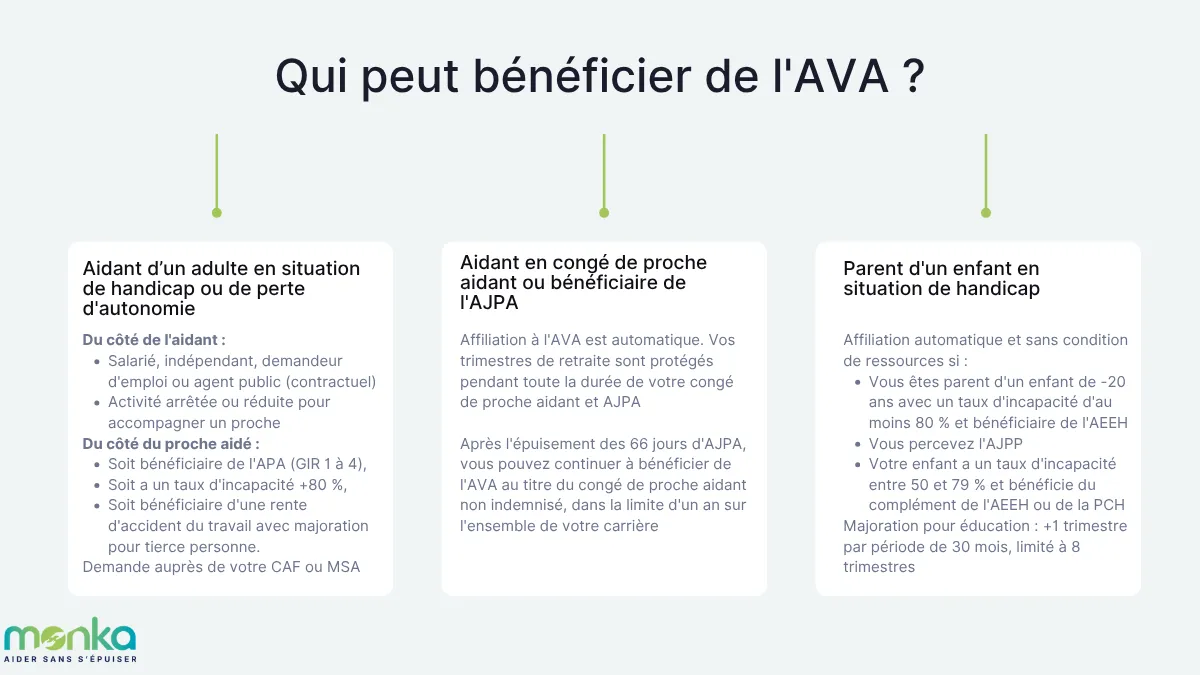

Situation 1 : Vous aidez un adulte en situation de handicap ou de perte d'autonomie

C'est la situation la plus fréquente chez les aidants familiaux. Vous pouvez bénéficier de l'AVA si vous remplissez ces conditions du côté de l’aidant et du proche :

Du côté de l'aidant :

- Vous êtes salarié, travailleur indépendant, demandeur d'emploi ou agent public contractuel.

- Vous avez cessé ou réduit votre activité pour accompagner votre proche.

Les fonctionnaires titulaires, militaires et magistrats ne sont pas éligibles à l'AVA car ils sont couverts par leur régime spécial de retraite.

Du côté du proche aidé :

- Soit la personne que vous aidez doit être bénéficiaire de l'APA (allocation personnalisée d'autonomie, GIR 1 à 4),

- Soit la personne est reconnue avec un taux d'incapacité d'au moins 80 %,

- Soit la personne bénéficie d'une rente d'accident du travail avec majoration pour tierce personne.

Depuis 2023, il n'est plus nécessaire de vivre ensemble ni d'avoir un lien de parenté. Vous devez simplement entretenir des liens étroits et stables et apporter une aide régulière et fréquente.

Vos revenus d'activité ne doivent pas dépasser 63 % du plafond annuel de la Sécurité sociale (PASS), soit environ 30 200 €/an en 2026 pour une personne seule. C'est un plafond que beaucoup d'aidants ignorent et qui exclut ceux qui maintiennent une activité significative.

L'affiliation n'est pas automatique dans cette situation. Vous devez faire la demande d’AVA auprès de votre CAF ou MSA. Pour les aidants de personnes en situation de handicap, il est conseillé de cocher la case « demande d'affiliation à l'assurance vieillesse des aidants » sur le formulaire Cerfa lors de la constitution du dossier MDPH. C'est la notification MDPH qui servira de justificatif clé.

Situation 2 : Vous êtes en congé de proche aidant ou bénéficiaire de l'AJPA

Si vous êtes en congé de proche aidant et percevez l'AJPA (allocation journalière du proche aidant), l'affiliation à l'AVA est automatique. Vous n'avez aucune démarche à effectuer. Vos trimestres de retraite sont protégés pendant toute la durée de votre congé de proche aidant et AJPA.

Après l'épuisement des 66 jours d'AJPA, vous pouvez continuer à bénéficier de l'AVA au titre du congé de proche aidant non indemnisé, dans la limite d'un an sur l'ensemble de votre carrière.

Situation 3 : Vous êtes parent d'un enfant en situation de handicap

C'est le cas le plus protecteur de l'AVA. L'affiliation est automatique et sans condition de ressources si vous êtes dans l'une de ces situations :

- Vous êtes parent d'un enfant de moins de 20 ans présentant un taux d'incapacité d'au moins 80 % et bénéficiaire de l'AEEH (allocation d'éducation de l'enfant handicapé)

- Vous percevez l'AJPP (allocation journalière de présence parentale)

- Votre enfant présente un taux d'incapacité compris entre 50 et 79 % et bénéficie du complément de l'AEEH ou de la PCH

En tant que parent d'un enfant en situation de handicap, vous bénéficiez d'une majoration de trimestres pour éducation d’un trimestre supplémentaire par période de 30 mois, dans la limite de 8 trimestres. Cette majoration est cumulable avec l'AVA et les majorations maternité/adoption.

Comment s'affilier à l'AVA et vérifier ses trimestres ?

Cas par cas : démarche à faire ou affiliation automatique ?

C'est le point où la majorité des aidants perdent des droits par méconnaissance.

L’affiliation est automatique (sans aucune démarche) pour :

- Les bénéficiaires de l'AJPA (congé de proche aidant indemnisé)

- Les bénéficiaires de l'AJPP (présence parentale)

- Les parents d'enfants de moins de 20 ans avec AEEH et taux d'incapacité ≥ 80 %

Une demande doit être faite auprès de la CAF ou MSA pour :

- Les aidants d'adultes en situation de handicap (taux ≥ 80 %)

- Les aidants de personnes âgées bénéficiaires de l'APA (GIR 1 à 4)

- Les aidants en congé de proche aidant non indemnisé

La demande se fait sur votre espace CAF ou en contactant votre MSA. Pour les situations liées au handicap, la demande peut être intégrée au dossier MDPH via le formulaire Cerfa 14104*01.

Pour les situations liées au handicap, l'affiliation est rétroactive à la date à laquelle la CDAPH a reconnu que les conditions étaient réunies. Dans les cas où une demande est nécessaire, chaque trimestre non demandé est perdu pour votre retraite. Ne tardez pas à faire la demande si vous êtes concernés.

Vérifier vos trimestres AVA sur votre relevé de carrière

L'AVA ne sert à rien si les trimestres ne sont pas correctement enregistrés sur le relevé de carrière de l’aidant. Et les erreurs existent : les flux entre la CAF et l'Assurance retraite peuvent mettre 18 à 24 mois à apparaître sur votre relevé de situation individuelle (RIS).

Connectez-vous sur info-retraite.fr et consultez votre relevé de carrière. Dans la colonne « Nature », cherchez les mentions spécifiques : AVPF pour les périodes antérieures à septembre 2023 et AVA pour les périodes depuis septembre 2023. Si ces mentions n'apparaissent pas, c'est que vos trimestres ne sont pas encore enregistrés.

Sur votre espace CAF, vérifiez également que votre affiliation est bien active et que les cotisations sont versées à votre caisse de retraite.

En cas d'oubli de l’AVA sur votre relevé, conservez précieusement vos attestations de paiement AJPA, vos notifications CAF d'affiliation et vos décisions MDPH. Ce sont les seules preuves pour faire régulariser vos droits. À partir de 55 ans, vous pouvez utiliser le service « Mettre à jour mon relevé » sur le site lassuranceretraite.fr pour corriger toute anomalie.

Prenez 15 minutes par an pour vérifier votre relevé de carrière. C'est le seul moyen de vous assurer que vos trimestres AVA sont bien comptabilisés.

Conclusion

L'AVA est un droit, pas une faveur. Si vous avez réduit ou cessé votre activité pour accompagner un proche, vos trimestres de retraite peuvent être protégés à condition de vérifier votre situation et si nécessaire, d'engager la démarche auprès de la CAF ou de la MSA.

La retraite n'est qu'un des nombreux volets de votre protection en tant qu'aidant. Aides financières, droits au répit, congés spécifiques : d'autres dispositifs existent pour vous soutenir au quotidien.

Pour savoir exactement quels dispositifs s'appliquent à votre situation personnelle, réalisez votre diagnostic gratuit sur l'application Monka. En 10 minutes, vous obtenez un parcours personnalisé avec toutes les aides et protections auxquelles vous avez droit y compris l'AVA.

FAQ : Les questions les plus fréquentes sur l'AVA et la retraite de l'aidant

L'AVA concerne-t-elle aussi la retraite complémentaire ?

Peut-on cumuler l'AVA avec une activité à temps partiel ?

L'AVA est-elle rétroactive ?